发布日期:2026-07-05 07:17 点击次数:193

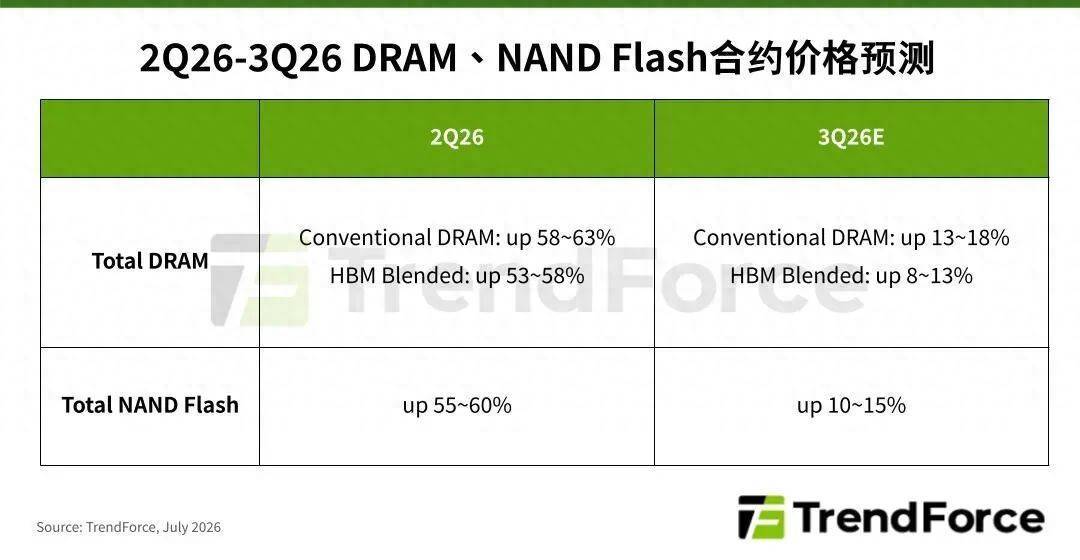

智通财经APP获悉,凭据TrendForce集邦连络最新存储器价钱访谒,2026年第三季举座DRAM姿色握续畸形紧缺,但因消费级期骗需求下修及高基期作用,合约价涨幅敛迹,瞻望将季增13-18%。NAND Flash主要需求仍由AI推理与大型数据中心确立支握,但因合约价钱已达历史高点,消费端客户在需求放缓的情况下,对价钱承受力已达极限,预估举座NAND Flash合约价将季增10-15%,幅度较前几季显着缩减。

不雅察第三季PC DRAM市集,PC OEM库存回补需求将支握采购动能,但跟着条记本整机库存进一步滚动至高本钱原料,将带动整机渠谈价钱全面高涨、影响全年出货量。原厂供给虽依照与PC OEM、模组厂商定的2026年供应量逐季委派,不外因原厂握续升沉产能给Server期骗,压缩PC DRAM供应界限。

Server DRAM部分,搭配x86 CPU及RDIMM有臆度打算的通用型Server聚焦于多任务算计,握续行动Agentic AI期骗场景的主要存储器成立。在CPU供给渐渐改善下,预估Server整机出货至2027年将保握苍劲,支握2026年下半年RDIMM亏本、库存确立需求。第三季Server DRAM供不应求态势延续,不外部分买方采购价受限于长约(LTA)法例,举座价钱涨幅缩减。

第三季智高东谈主机品牌需通过调涨末端售价均衡崇高的LPDRAM本钱,但不利整机销售。在坐褥筹办、采购计策更趋保守的前提下,LPDRAM需求可能进一步下滑。但是,由于原厂考量AI需求再行调配产出比重,预期LPDRAM供给将防守紧绷,赓续支握合约价上行。

Graphics DRAM部分,NVIDIA(英伟达)RTX PRO 6000 Blackwell未如预期创造新一波GDDR7拉货动能,加上条记本举座出货量下修,相应的GDDR6/7需求齐偏弱。另一方面,原厂机动颐养产能至其他主流居品,因此Graphics DRAM举座防守供给紧缺,GDDR6/7报价随主流DRAM居品同步走扬。

第三季电视、机顶盒等传统消费级Consumer DRAM需求防守低迷,但车用、Server SSD、网通等利基型期骗走漏相对慎重,且大厂加快退出Consumer DRAM激勉的转单效应仍在发酵,本体需求未显着萎缩。此外,大厂贯彻减产计策,台系业者扩产DDR4的界限又无法补足大厂退出留住的缺口,合约价防守上行。

不雅察Client SSD市集,因PC OEM厂上半年已提前备货,且末端市集仅由营业机型支握,OEM整机库存偏高,接管新一轮加价的意愿大幅缩短。在此情况下,原厂为防守出货顺畅,驱动计策性养息对Client SSD的报价魄力,买卖方拉锯压缩合约价涨幅。

Enterprise SSD部分,买方受CPU缺货,但原厂扩大Enterprise SSD产能供应影响 ,渐渐积聚库存。原厂因NVIDIA Vera Rubin平台渐渐出货和消费级需求黯然,加强Enterprise SSD供给。不外受到里面DRAM产能缺少影响,小容量、高速Enterprise SSD居品供应仍吃紧,举座价钱防守高涨。

智高东谈主机品牌厂于2026年上半年提前完成大部分新机坐褥与拉货,下半年除了旗舰机型的UFS 4.0仍有刚性升级需求,中低端居品的备货动能畸形低迷。由于举座需求转弱,当年产能被严重压缩的eMMC/UFS,第三季供给显得相对富饶,且卖方议价智商受限于OEM追价智商收缩、需求疲软,导致eMMC/UFS合约价涨势将趋于马虎。

在NAND Flash Wafer界限,零卖市集、U盘、存储卡等消费级外设需求握续黯然,模组厂客户也因上游本钱高、下流末端市集无法承受价钱飞扬,需求保握在低点。尽管原厂产能成立依旧以高毛利的AI、Server居品线优先,释出至市集的Wafer总量仍然受限云开体育,但在Wafer买气畸形低迷的情况下,合约价涨幅将显着敛迹。